Бизнес-план мини-пекарни по производству хлебобулочных изделий.

Идея заключается в открытии мини-пекарни «Брэд Вэй», со сроком окупаемости 1,5года, специализирующей на выпечке хлебобулочных и кондитерских изделий, в городе Новосибирске.

В данном месте района, на сегодняшний день отсутствуют мини-пекарни, и при этом район является густонаселенным за счет строительства новых домов. В ближайшем будущем планируется заключить договор с администрацией здания, согласно которому помещение площадью 50 кв.м. предполагаемое под организацию мини-пекарни будет взято в аренду на 5 лет. Месячная арендная плата, составляет по договору 20000 рублей. Требуется небольшой ремонт в соответствии с требованиями СЭС, в остальном помещения для создания мини-пекарни, по оценке специалиста имеет хорошее состояние.

Для открытия и запуска предприятия необходима сумма в размере 1 000 000 рублей,планируется что источником финансирования, будут средства, полученные в банке который предоставляет кредит в размере 700 000 рублей под 18% годовых со сроком на два года. Выплата долга и процентов по нему, будет осуществляться ежемесячными платежами.

Инвестиционные затраты в рублях

Таблица 2.1.

| Наименование | Сумма | Удельный вес % |

| Собственные ср-ва | 300000,00 | 30,00 |

| Заемные ср-ва | 700000,00 | 70,00 |

| Итого | 1000000,00 | 100,00 |

| Инвестиционные затраты | |||

| Наименование | Количество | Стоимость | Сумма |

| Печь | 2 | 61930,00 | 123860,00 |

| Мукосеятель | 1 | 21708,00 | 21708,00 |

| Тестомес | 1 | 60000,00 | 60000,00 |

| Шкаф расстойный | 1 | 19760,00 | 19760,00 |

| Зонт вытяжной | 1 | 7800,00 | 7800,00 |

| Ванна моечная двухсекционная | 1 | 5750,00 | 5750,00 |

| Шкаф холодильный | 1 | 25440,00 | 25440,00 |

| Стол кондитерский | 1 | 13790,00 | 13790,00 |

| Стол пристенный | 2 | 3900,00 | 7800,00 |

| Весы порционые | 1 | 2430,00 | 2430,00 |

| Стелаж | 1 | 6710,00 | 6710,00 |

| Тележка | 1 | 17195,00 | 17195,00 |

| Ларь морозильный | 1 | 10000,00 | 10000,00 |

| Итого | 322243,00 | ||

| Приобретение торгов. Оборудования и столов.инвентаря | 70000,00 | ||

| Косметический ремонт в соответ-и требования СЭС | 70000,00 | ||

| Регистрация деятельн-ти ИФНС | 15000,00 | ||

| Создание товарного запаса | 201659,50 | ||

| Остаток | 221098 | ||

| Итого | 878902,50 | ||

| Итого инвести-х затрат | 1000000,00 | ||

32,5% инвестиционных затрат приходится на оборудование по проекту, 1,5% приходится на получения всей разрешительной документации. Оборотные средства составляют

27,2 % от инвестиционных затрат и включают расходы на ремонт помещения, и приобретения сырья для начала производства хлебобулочной продукции.

Срок окупаемости проекта составляет – 1,5 года.

| Показатели | Значение |

| Ставка дисконтирования % | 8 |

Краткосрочные цели проекта:

— эффективная работа в условиях конкуренции

— закрепление устойчивой позиции на рынке

— налаживание прочных отношений с потенциальными потребителями.

— планируется окупить все затраты в течении 1 года.

Долгосрочные цели проекта:

— расширение производства

— расширение ассортимента

— создание круга постоянных клиентов

— увеличение стоимости предприятия

— открытие собственных кофеен на базе мини-пекарен.

Суть проекта заключается в том, чтобы ежедневно обеспечивать в близи живущих жителей свежими и горячими хлебобулочными и кондитерскими изделиями.

Характеристика проекта и описание товара

Мини –пекарня предназначена для производства хлебобулочных и кондитерских изделий.

Хлеб и хлебобулочные изделия традиционно являются необходимым товаром для населения, и имеет высокий коэффициент оборачиваемости средств. Соответственно бизнес всегда будет прибыльным, в это и есть особенность пекарного бизнеса.

Пекарный бизнес является, наиболее выгодным в Российских условиях, потому что:

1. Создаются рабочие места;

2. Хлебная продукция, всегда пользуется спросом и даже в условиях кризиса, этот бизнес является самым выгодным;

3. Мини –пекарни способны к быстрой смене направленности, тогда как крупные хлебозаводы, с трудом с этим справляются. Это позволяет мини-пекарни вводить в производство, нетрадиционные сорта хлебных изделий и этим самым завоевывать долю на рынке.

Проблема крупных заводов состоит в том, что они находят крупных заказчиков на свою продукцию и продают продукцию большими партиями. В свою очередь мини-пекарни, могут наладить торговые связи с мелкими булочными, небольшими магазинами, кафе и другими общепитами.

Не мало важную роль играет так же выгодное месторасположение мини-пекарни, это позволяет ей сразу же реализовывать, свою продукцию в горячем и свежем виде, что способствует ее скорейшей реализации и максимальной прибыли предприятия.

Задача проекта по созданию мини- пекарни, состоит в том чтобы обеспечить своей продукцией вблизи живущих жителей района и те предприятия с которыми заключены торговые договоры.

Хлебобулочные изделия будут готовиться по разной рецептуре, имеющие разный вкус и начинку. Все изделия будут произведены из натуральных продуктов.

Если говорить о структуре ассортимента можно выделить следующие виды изделий:

– Хлеб – для начала будет производиться 5 сортов в разной ценовой категории: от эконом класса до суперпремиум (пшеничный, зерновой, из пророщенных зерен пшеницы, из муки грубого помола);

– Сладкая выпечка – около 15 видов.

Чтобы удовлетворить запросы и предпочтения потребителей, планируется ввести новые виды таких изделий как:

– Торты и пирожные – 5-10 наименований, порционные или на заказ;

– Печенье и конфеты собственного производства;

– В дальнейшем планируется ввести продукцию под названием «Линия здоровья» у которой тоже найдутся свои покупатели, в основном это люди ведущие здоровый образ жизни и активно занимающиеся спортом.

При продаже хлебобулочные изделия будут упаковываться в специальные целлофановые и бумажные пакеты.

Вывод: у пекарен небольших форматов, гораздо больше шансов на развитие, нежели чем у больших предприятий, поскольку им легче приспособится к меняющимся потребностям рынка и проще поменять и расширить ассортимент продукции.

Анализ положения дел в отрасли.

Рынок хлеба – неосвоенная ниша продовольственного рынка, его можно назвать аутсайдером переработки. Хлебная отрасль в ее европейском или североамериканском понимании, сейчас только начинает формироваться. Она на пороге резких структурных и качественных изменений. Сегодня на рынке нет устоявшихся хлебных брендов, еще только формируется культура продажи этого товара. То есть по всем коммерческим показателям данный вид продуктов отстает от других. Но пройдет немного времени и рынок хлеба станет вполне современным, постепенно вырастут игроки федерального масштаба.

Сегодня Новосибирск съедает 250 т хлеба в сутки. Контрольный вес выпекают 5 – 6 производителей. На долю малого и среднего бизнеса приходится не более четверти рынка. Динамика спроса предполагает прирост более мобильных мини-пекарен. По данным Роспотребнадзора по Новосибирской области и в Новосибирске работают 56 хлебопроизводителей. Из них 6 крупных, 5 средних и 45 мелких.

Основными производителями хлебобулочных изделий в Новосибирске являются:

— ОАО Хлебообъединение «Восход» – на его долю приходится 30 – 35% рынка (производит до 130 т продукции в сутки);

— компания «Новосибхлеб» – 25 – 28%;

— хлебокомбинат «Русич» – 17 – 18%;

— хлебокомбинат «Инской» – 10 – 15%;

— «Бердский Хлебокомбинат» – около 5%;

— САХО «Хлебница» – около 5% (акцент сделан на районные центры, в Новосибирске розница слабая).

Средние пекарни г. Новосибирска: ЗАО «Производственное объединение «Континент-хлеб»; ООО «Словения»; ЗАО «Писаревский хлеб».

ООО Хлебообъединение «Восход» основано в 1929 г. Это крупнейшее предприятие по выпуску хлеба, хлебобулочных изделий, кексов, тортов, пирожных, печенья, пряников. Этим хлебообъединением в 1996 г. Основано ЗАО «Восход – Бейкер», а в 2006 г. Новая торговая марка «Французские пекарни «BONAPE». Философия марки – приобщить российского потребителя к культуре европейского хлебопечения.

Два основных игрока хлебного рынка – «Новосибхлеб» и СХК, пытаются укреплять свои позиции на рынке за счет организации собственного ритейла. У «Новосибхлеб» более 20 фирменных магазинов и около 40 киосков и трейлеров, там более дешевая продукция. На собственные точки приходится до 15% продаж.

В Новосибирске на сегодняшний день ассортимент хлебобулочной и кондитерской продукции включает в себя более 300 наименований. Вся продукция вырабатывается как по современным, так и по старинным, традиционным, отработанным веками технологиям.

Для нашего потребителя, основное потребительское качество хлеба – это цена. Хлеб должен быть дешевым. Поэтому доминирует в Новосибирске формовой хлеб низкой ценовой категории.

Благодаря росту доходов, новосибирцы стали отдавать предпочтение сортам хлеба со сложной рецептурой. Эту тенденцию почувствовали производители, которые инвестируют средства в обновление оборудования и вывод на рынок новой брендированной продукции.

Рост рынка хлебобулочных изделий происходит в основном за счет нетрадиционных видов. Потребление социального хлеба 1-го и 2-го сортов стабильно уже несколько лет, сейчас его доля составляет около 50%. Рост производства обусловлен в первую очередь повышением спроса на различные новые сорта хлеба с более сложной рецептурой и сдобу.

В прошлом году, ближе к лету, все крупные хлебозаводы снизили производство на 1 – 2%. Это объясняют улучшением благосостояния новосибирцев. Люди стали употреблять больше овощей, фруктов, мяса, рыбы. К концу года всегда происходит сезонное падение спроса на массовый хлеб 1, 2 сортов. Быстрее всего растет спрос на Бородинский хлеб.

Развитие хлебобулочного рынка определяют люди с достатком повыше среднего, которые думают о здоровье. Потребитель становится более взыскательным, что требует расширения ассортимента.

Важнейшими критериями выбора при покупке хлебобулочных изделий потребителями являются свежесть изделия, цена, упаковка и внешний вид. Основными критериями выбора места покупки хлеба и хлебобулочных изделий является близость торгового предприятия к месту проживания или работы,поэтому появляются отделы горячего хлеба. Замечено, что наличие отдела по продаже горячей выпечки, на 10% и более увеличивает продажи других товаров.На фоне снижения потребления хлеба в последние годы производители отмечают усиление влияния сетевой розницы, проводящей политику низких цен и активно развивающей собственное производство хлебобулочных изделий в мини-пекарнях. Эти предприятия создают серьезную конкуренцию хлебокомбинатам, предлагая широкий ассортимент свежевыпеченной продукции. Поэтому объемы потребления новых видов хлеба растут, а традиционный фабричный хлеб сдает позиции на 3 – 4% в год.

План маркетинга.

Сегодня многие мини-пекарни чтобы привлечь к своему заведению, как можно больше покупателей, заинтересованы в создании интерьера в помещении и благоустройству территории, где будет находится мини-пекарня что тоже считается не мало важном. Во-многих мини-пекарнях так же естьи кафе, где любой покупатель может не только купить хлебобучные изделия но а так же выпить чашку кофе со свежевыпеченым изделием.

Появление на рынке новых играков, которые представляют самые разные ценовые категории, от бюджетной до элитной. Такой рост объясняется тем что интерес потребителей постоянно растет: все большее количество людей отдают предпочтение совершать покупки именно в мини-пекарнях, качество продукции, в разы лучше, чем качество изделий произведенных промышленным путем.

Даже при наличии конкурентов и крупных игроков, рынок хлебобулочных изделий не насыщен. Прежде всего это связано с тем, что покупатели все чаще имеют интерес к новым и необычным видам хлебобулочных и кондитерских изделий выпеченых по особой рецептуре.

Изучая гастрономические предпочтения покупателей, позволит определить требование тех или иных сегментов, которые мы можем обслужить. Изучение конкурентов даёт нам возможность определить, потребности каких сегментов мы сможем удовлетворить лучше, чем наши конкуренты. А изучение рынка позволит наметить перспективы экономического успеха нашего предприятия, который может быть достигнут при более эффективном, чем у конкурентов, обслуживании покупателей.

Проведенный мною анализ рынка сбыта, показал, что в одном из районов г. Новосибирска, в котором планируется открыть мини-пекарню на сегодня это ниша рынка пока что не занята, а следовательно жесткой конкуренции на ближайшее время не предвидится.

Конкурентоспособность мини-пекарни обеспечивается:

-удобством месторасположения( вблизи находятся колледж, детский сад и жилые дома)

— вкусная и свежая выпечка

-уровнем качества сервиса

-доступность цен

-фирменная упаковка

-отсутствие в близи конкурирующих заведений.

Производимую продукцию планируется реализовывать через магазин, который будет находиться в одном помещении с пекарней, где вся продукция после выпечки будет сразу же поступать в продажу и сервис будет на самом высоком уровне, что на данном этапе обеспечит нам самый быстрый путь на потребительский рынок.

В дальнейшем планируется наладить торговые отношения с теми заведениями, которые захотят распространять продукцию нашего предприятяи: кафе, столовые предприятий и т.д.

Для того что прочно укрепить свои позиции на рынке следует проводить расширение ассортимента хлебобулочных изделий за счет разработки новых видов продукции, а также усилить продвижения с помощью рекламной компании уже разработанных видов продукции. Необходимо осваивать технологически новые виды хлебобулочных изделий и его рецептуру. При сохранении стабильно высокого качества выпускаемой продукции рассмотреть возможность корректировки ценовой политики для сохранения высокой рентабельности товаров. Постоянно повышать качество и эффективность маркетингово – сбытовой деятельности.

Организационный план.

Для осуществления деятельности мини-пекарни планируется оформление организации в качестве правового статуса, в форме ИП.

эта форма проста в осуществлении и проста по своей структуре.

Предприятие будет относиться к категории малого бизнеса. В соответствии с законодательством РФ для категории малого бизнеса предусмотрена упрощенная система налогообложения и учета.

Упрощенная система налогообложения и учета регулируется следующими законодательными актами:

1) ФЗ РФ № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» от 29.12.1995.

2) Постановление Правительства РФ № 967 «Об использовании механизма ускоренной амортизации и переоценке основных фондов предприятий» от 19.08.1994.

3) Налоговый кодекс РФ.

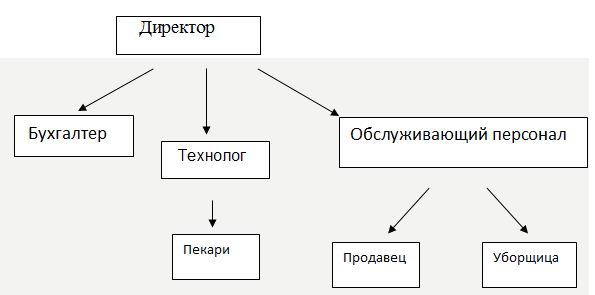

Организационная схема правления мини-пекарни представлена на рис 2.1.

Обязанности сотрудников:

Директор – организовывает всю работу предприятия, несет полную ответственность за его состояние и состояние рабочего коллектива, обеспечивает непрерывность производственного процесса путем своевременного пополнения ресурсов необходимых для производства, издает приказы по предприятию в соответствии с трудовым законодательством, принимает и увольняет работников.

Технолог – несет ответственность за выпуск высококачественной продукции, разрабатывает новые виды продукции и ее совершенствование, совершенствование новейших технологий.

Основные производственные рабочие – занимаются производством хлебобулочных изделий.

Уборщица – осуществляет уборку помещения.

Производственный план.

Объем инвестиционных вложений, необходимый для осуществления деятельности проекта составляет 1000 000 руб.

Согласно календарного бизнес- плана мини-пекарни, срок запуска компании составляет 2 месяца.

Инвестиционные вложения в проект,руб. Таблица 2.3.

| Наименование | Сумма | Удельный вес % |

| Собственные сред-ва | 300000,00 | 30,00 |

| Заемные сред-ва | 700000,00 | 70,00 |

| Итого | 1000000,00 | 100,00 |

Для создания хлебопекарни планируется привлечь заемные средства в размере 700 000,00 рублей под 18%, со сроком до 2-х лет. А также вложение собственных средств, в размере 300 000,00 рублей.

Инвестиционные затраты руб. Таблица 2.4.

| Инвестиционные затраты | |||||

| Наименование | Кол-во | Стоимость | Сумма | ||

| Печь | 2 | 61930,00 | 123860,00 | ||

| Мукосеятель | 1 | 21708,00 | 21708,00 | ||

| Тестомес | 1 | 60000,00 | 60000,00 | ||

| Шкаф расстойный | 1 | 19760,00 | 19760,00 | ||

| Зонт вытяжной | 1 | 7800,00 | 7800,00 | ||

| Ванна моечная

двухсекционная |

1 | 5750,00 | 5750,00 | ||

| Шкаф холодильный | 1 | 25440.00 | 25440,00 | ||

| Стол кондитерский | 1 | 13790,00 | 13790,00 | ||

| Стол пристенный | 2 | 3900,00 | 7800,00 | ||

| Весы порционные | 1 | 2430,00 | 2430,00 | ||

| Стеллаж | 1 | 6710,00 | 6710,00 | ||

| Тележка | 1 | 17195,00 | 17195,00 | ||

| Ларь морозильный | 1 | 10000,00 | 10000,00 | ||

| Итого | 322243,00 | ||||

| Приобретение торгового оборудования и столового инвертаря | 70000,00

30000,00 |

||||

| Косметический ремонт помещ-я

в соответств. требован.с СЭС |

70000,00 | ||||

| Регистрация деятельности ИФНС | 15000,00 | ||||

| Создание товарного запаса | 201659,50 | ||||

| Остаток | 221098,00 | ||||

| Итого | 878902,50 | ||||

| Итого инвестиционных затрат | 1000 000,00 | ||||

32,5 % инвестиционных затрат приходится на оборудование по проекту. 1,5 % приходится на получения всей разрешительной документации. Оборотные средства составляют

27,2 % от инвестиционных затрат и включают расходы на ремонт помещения, и приобретения сырья для начала производства хлебобулочной продукции.

Календарный план

| Наименование этапа | Сентябрь | Октябрь | Ноябрь | ||||

| 1дека- да | 2дека-да | 3дека-да | 1дека-да | 2дека-да | 3дека-да | 1дека-да | |

| 1.Регистраия деятельности | Х | ||||||

| 2.Приобретение оборудования | Х | Х | |||||

| 3.Заключение договора на производств.

помещение |

Х | ||||||

| 4.Ремонт помещения | Х | Х | Х | ||||

| 5.Установка оборуд. И пробная выпечка | Х | Х | Х | ||||

| 6.Проведение сертификации качества продукции | Х | Х | Х | ||||

| 7.Набор персонала и раскрутка рекламы | Х | Х | |||||

| 8.Начало деятельности | Х | ||||||

Технологический процесс изготовления хлебобулочных изделий

Основным сырьем для изготовления хлебобулочных изделий, является мука, дрожжи, растительное масло и другие компоненты в зависимости от рецептуры и технологий.

Для поставки необходимого сырья, планируется заключить

договора с поставщиками, способных предложить самые оптимальные цены на сырье, а так заинтересованы в длительности работы, а значит, будут предлагать качественный товар на выгодных условиях:

Оптовыми базами ( мука, сахар, дрожжи, маргарин и т.д..)

Птицефабрика (яйцо)

Фермерское хозяйство (молоко, творог)

После доставки сырье планируется хранить на складе и поддерживать материальный запас в течении одной недели.

Процесс изготовления продукции, состоит из нескольких этапов.

Мука, поступая в пекарню просеивается через мукосеятель, затем попадает в тестомес, где она смешивается с водою дрожжами и другими компонентами необходимыми для приготовления хлеба и хлебобулочных изделий. После вымешивания, тесто перемещают на выдерживание. Затем тесто помещается в тестоделитель, где оно разделяется на ровные куски и формируется в виде шариков. Далее тесто поступает в закаточную машину, где из него получаются полузаготовки изделий, далее пекари приступают к работе в ручную, придавая нужную форму из теста изделию. Далее изделия из теста некоторое время выдерживается в тепле и лишь за тем отправляется в печь.

После выпечки хлебобулочные изделия поступают на продажу.

Схема технологического процесса изготовления хлебобулочных изделий.

1. Просеивание муки

2. Замешивание теста

3. Выдержка теста

4. Разделка теста на равные куски

5. Формирование формы изделия

6. Выдержка заготовки

7. Выпечка

8. Раскладывание на лотки

Производственные мощности.

Для организации бизнеса потребуется следующий комплект:

1. Печь пекарская «ХПЭ-500».

2. Мукопросеиватель ПМ-900М предназначен для отделения муки влажностью не более 15% от посторонних предметов, а также ее рыхления и аэрации.

3. Тестомес GAM S 60X ТSV2VE идеально подходит для пиццерий, кондитерских, пекарен для замеса дрожжевого и крутого теста для приготовления пиццы и различных хлебобулочных изделий. За счет спиральной формы месильного органа процесс замеса происходит быстрее и качественнее. Крышка дежи, выполненная в виде решетки, обеспечивает визуальный контроль за процессом, а также позволяет добавлять ингредиенты, не останавливая процесс замешивания теста. Все соприкасающиеся с тестом детали выполнены из нержавеющей стали. Подьем Типовой бизнес-план 2012 Страница 22 головы осуществляется при помощи гидравлической системы. Возможна работа на двух скоростях: первая скорость предназначена для перемешивания сырья, вторая – для замеса теста.

4. Шкаф расстойный ШРЭ 2.1 используется в хлебопекарном и кондитерском производстве для расстойки сформированных тестовых заготовок перед выпечкой (хлеба, батона, круассанов, булочек, пирожных и пиццы). Шкаф оснащен воздухоподогревателем с возможностью ступенчатой регулировки мощности, а также емкостью для воды, которая создаёт необходимую влажность внутри шкафа.

5. Стол кондитерский СП-311/2008. Столешница из бука толщиной 40мм. Каркас – разборный из крашеного металла.

6. Шкаф холодильный R700M предназначен для хранения и охлаждения молочной и кондитерской продукции, мясных и рыбных изделий при температуре от 0 до +6 °С. Равномерное холодоснабжение продуктов на всех полках происходит благодаря динамической системе охлаждения.

7. Ларь морозильный с объемом 236 л.

8. Кухонный стеллаж СК предназначен для использования на предприятиях общественного питания в производственных цехах и складских помещениях для хранения кухонного инвентаря и продуктов. Стеллаж изготовлен из высококачественной импортной нержавеющей стали и имеет разборную конструкцию. Полки могут устанавливаться на разных уровнях.

9. Тележка ТС-Р-16 предназначена для работы в качестве технологических тележек, а также для расстойки и транспортировки тестовых заготовок при работе с пекарскими печами ХПЭ. Типовой бизнес-план 2012 Страница 23

10. Весы порционные.

11. Ванна моечная. Емкость мойки сварная выполнена из пищевой нержавеющей стали. Каркас ванны выполнен из углеродистой стали, окрашенный полимерной краской.

12. Стол пристенный.

13. Зонт вентиляционный ЗВП 10*8 используется для очистки воздуха от эрозолей жира, масла, водяного пара. Устанавливается над любым кухонным оборудованием (плитой, жарочным шкафом, фритюрницей, сковородой и т.д.) на предприятиях общественного питания. Комплектуется съемным жироуловителем. Зонт полностью изготовлен из пищевой нержавеющей стали.

Производственная программа в номенклатурном разрезе.

Объем производимой продукции, шт.

Таблица2.5.

| Наименование

товара |

Производ-

ительность смены |

Кол-во смен в сутки

Продолжит-ельность смены 8 ч. |

Производ-

ительность за сутки |

Производ-

ительность за месяц |

Производ-

ительность за год |

||

| Хлеб «Бородинский» | 200 | 1 | 200 | 6000 | 72000 | ||

| Хлеб

«Отрубной» |

300 | 1 | 300 | 9000 | 108000 | ||

| Хлеб «Домашний» | 300 | 1 | 300 | 9000 | 108000 | ||

| Булка

«Французская» |

300 | 1 | 300 | 9000 | 108000 | ||

| Итого: | 1100 | 33000 | 396000 | ||||

Расход электроэнергии на производственные нужды.

Таблица 2.6.

| Технологический

процес |

Потребляемая мощ. кВт/ч | Стоимость

1 кВт/ч. руб. |

Стоимость

элетр/энерг. на партию руб. |

Кол-во шт. в

партии |

Стоим.

эл/энерг. на ед. продукции руб. |

| Просеивание муки | 2 | 1,7 | 3,4 | 300 | 0,011 |

| Замес теста | 1,5 | 1,7 | 4.3 | 300 | 0,014 |

| Разделка теста | 4,2 | 600 | 0,007 | ||

| Выдержка заготовка | 2,5 | 1,7 | 4,3 | 240 | 0,017 |

| Выпечка | 16 | 1,7 | 27,2 | 200 | 0,14 |

| Итого: | 0,189 |

Расчет амортизации

Таблица 2.7.

| Оборудование | Кол-во

едн. |

Стоимт.

руб. |

Годовая

норма аморт-и % |

Годовая

сумма амотр-х отчислен. |

Годовой

объем продаж шт. |

Аморт-е

отчислен. на едн. продукции руб. |

|

| Печь | 2 | 61930,00 | 20% | 12386,00 | 396000 | 0,03 | |

| Мукосеятель | 1 | 21708,00 | 25% | 5427,00 | 396000 | 0,01 | |

| Тестомес | 1 | 60000,00 | 20% | 12000,00 | 396000 | 0,03 | |

| Шкаф расстойный | 1 | 19760,00 | 14% | 2766,00 | 396000 | 0,006 | |

| Зонт вытяжной | 1 | 7800,00 | 14% | 1092,00 | 396000 | 0,002 | |

| Шкаф холодильный | 1 | 25440,00 | 20% | 5088,00 | 396000 | 0,01 | |

| Ларь морозильный | 1 | 10000,00 | 20% | 2000,00 | 396000 | 0,005 | |

| Итого: | 8 | — | — | 40759,00 | 396000 | 0,09 | |

Расчет арендной платы за месяц. Таблица 2.8.

| Площадь

помещения кв.м. |

Цена 1 кв.м.

руб. |

Арендная плата

в руб. |

Объем продаж

шт. |

Арендная

плата за ед. продукции |

| 40 | 500 | 20000 | 33000 | 0,6 |

Начисление заработной платы.

Таблица 2.9.

| Наименование

категории рабочих |

За месяц | ||||

| Кол-во

человек |

Оклад | Затраты

на зарплату |

Начисления на зарплату (страховые взносы), руб. | ||

| Пекари | 2 | 15 000 | 30 000 | 7860 | |

| Бухгалтер | 1 | 15000 | 15000 | 3990 | |

| Продавец | 1 | 17 000 | 17000 | 4454 | |

| Уборщица | 1 | 7 000 | 7 000 | 1834 | |

Потребность в сырье на месяц

Таблица 2.10.

| Вид сырья | Ед. измерен. | Потребность

на месяц кг. |

Цена за ед.

руб. |

Стоимость

сырья в месяц |

| Мука пшеничная | Кг. | 11700 | 12,00 | 28800 |

| Мука ржаная | Кг. | 4800 | 6,00 | 14700 |

| Дрожжи | Кг. | 735 | 20,00 | 1012,50 |

| Масло

оливковое |

Л. | 108 | 110,00 | 11880,00 |

| Соль | Кг. | 375 | 2,70 | 1012,00 |

| Сахар | Кг. | 315 | 29,00 | 9135,00 |

| Масло сливочное | Кг. | 648 | 50,00 | 32400,00 |

| Вода | Л. | 6930 | 9,50 | 65835,00 |

| Молоко

сухое |

Кг. | 180 | 50,00 | 9000,00 |

| Яйца | Шт. | 30 | 22,00 | 660,00 |

| Изюм | Кг. | — | 100,00 | — |

| Отруби | Кг. | 1800 | 4,50 | 8100,00 |

| Тмин | Кг. | 45 | 110,00 | 4950,00 |

| Крахмал | Кг. | 18 | 24,00 | 12960,00 |

| Уксус | Кг. | 9 | 4,50 | 1215,00 |

| Итого | 201659,50 |

Калькуляция себестоимости хлеба «Домашнего»

Таблица2.11.

| Статья затрат | Затраты,

руб. |

| на единицу | |

| Сырье и материалы | 11,304 |

| Эл/энергия на производственные нужды | 0,167 |

| Амортизация основных фондов | 0,09 |

| Оклад производственных рабочих | 1,5 |

| страховые взносы | 0,238 |

| З/плата непроизв. персонала | 1,00 |

| страховые взносы | 0,79 |

| Эл/энергия на непроизв. нужды | 0,015 |

| Арендная плата | 0,6 |

| Итого себестоимость | 15,704 |

Калькуляция себестоимости хлеба «Бородинского»

| Статья затрат | Затраты,

руб. |

| на единицу | |

| Сырье и материалы | 8,20 |

| Эл/энергия на производственные нужды | 0,167 |

| Амортизация основных фондов | 0,09 |

| Оклад производственных рабочих | 1,5 |

| страховые взносы | 0,238 |

| З/плата непроизв. персонала | 1,00 |

| страховые взносы | 0,79 |

| Эл/энергия на непроизводственные нужды | 0,015 |

| Арендная плата | 0,6 |

| Итого себестоимость | 12,60 |

Калькуляция себестоимости черного хлеба с отрубями

| Статья затрат | Затраты,

руб. |

| на единицу | |

| Сырье и материалы | 8,159 |

| Эл/энергия на производственные нужды | 0,167 |

| Амортизация основных фондов | 0,09 |

| Оклад производственных рабочих | 1,5 |

| страховые взносы | 0,238 |

| З/плата непроизв. персонала | 1,00 |

| страховые взносы | 0,79 |

| Эл/энергия на непроизв.нужды | 0,015 |

| Арендная плата | 0,6 |

| Итого себестоимость | 12,560 |

Калькуляция себестоимости булки «Французской»

| Статья затрат | Затраты,

руб. |

|

| на единицу | ||

| Сырье и материалы | 11,00 | |

| Эл/энергия на производственные нужды | 0,167 | |

| Амортизация основных фондов | ||

| 0,09 | ||

| Оклад производственных рабочих | 1,5 | |

| страховые взносы | 0,238 | |

| З/плата непроизв. персонала | 1,00 | |

| страховые взносы | 0,79 | |

| Эл/энергия на непроизв.нужды | 0,015 | |

| Арендная плата | 0,6 | |

| Итого себестоимость | 15,274 | |

Расчет цены изделий.

Цена складывается из себестоимости, прибыли, косвенных налогов и надбавок. Норма прибыли для цены хлебобулочных изделий равна

35 % к себестоимости.

Таблица расчетов отпускной цены Таблица 2.12.

| Наименование | Себестоимость | Прибыль 35% | НДС

10% |

Итого: |

| Хлеб «Домашний» | 15,70 | 5,50 | 1,50 | 22,70 |

| Хлеб «Отрубной» | 11,50 | 4,00 | 1,50 | 17,00 |

| Хлеб «Бородинский» | 12,60 | 5,20 | 1,50 | 20,00 |

| Булка «Французская» | 15,30 | 5,40 | 1,50 | 22,20 |

Финансовый план.

План прибылей и убытков представлен в табл.

Совокупный доход = выручка – затраты, включаемые в себестоимость продукции.

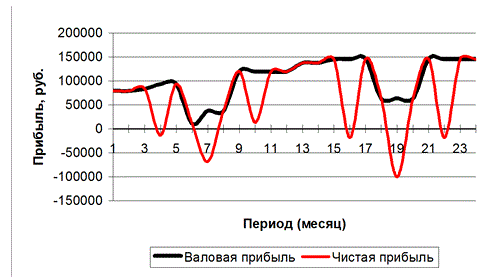

Покажем на графике динамику валовой и чистой прибыли (рис.3.2).. Падение чистой прибыли в 6 и18 месяце обусловлено снижением объемов продаж (летние месяцы).

Валовая прибыль в общем увеличивается вследствие увеличения объемов продаж. Но в летние месяцы она снижается, так как уменьшается объем продаж.

План движения денежных средств представлен в табл.3.13 и табл.3.14.

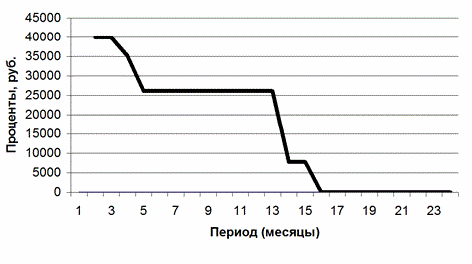

Покажем на графике динамику погашения кредита и выплаты процентов (рис.3.3 и рис.3.4).

Размер процентов снижается вследствие постоянного погашения кредита.

План прибылей и убытков на первый год Таблица 2.13.

| Показатели | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Выручка | 659

000 |

659

000 |

659

000 |

659

000 |

659

000 |

515

000 |

515

000 |

515

000 |

659

000 |

659

000 |

659

000 |

659

000 |

| Материалы | 201

659 ,5 |

201

659 .5 |

201

659 ,5 |

201

659 ,5 |

201

659 ,5 |

185

100 |

185

100 |

185

100 |

201

659 ,5 |

201

659 ,5 |

201

659 ,5 |

201

659 .5 |

| Заработная плата | 87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

| Производ-ные изд-ки | 862

0,5 |

862

0,5 |

862

0,5 |

862

0,5 |

82

66 |

82

66 |

82

66 |

82

66 |

82

66 |

862

0,5 |

862

0,5 |

862

0,5 |

| Арендная плата | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 2000

0 |

2000

0 |

2000

0 |

2000

0 |

| Амортизация оборудования | 3396,6 | 3396

,6 |

3396

.6 |

3396,6 | 3396,6 | 3396,6 | 3396,6 | 3396,6 | 3396,6 | 3396,6 | 3396,6 | 3396,6 |

| Проценты за кредит | ||||||||||||

| Итого затрат | 320

814 ,60 |

320

814, 60 |

320

814 ,60 |

320

814 ,60 |

300

853 |

285

894 ,60 |

285

894 ,60 |

285

894 ,60 |

320

814 ,60 |

320

814 ,60 |

320

814 ,60 |

320

814 ,60 |

| Валовая прибыль | 78812 | 78812 | 83395 | 92562 | 93162 | 10442 | 36974 | 36974 | 119694 | 119094 | 119094 | 119094 |

| Чистая прибыль | 78812 | 78812 | 83395 | -13217 | 93162 | 10442 | -68805 | 36974 | 119694 | 13315 | 119094 | 119094 |

План прибылей и убытков на второй год Таблица 2.14.

| Показатели | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Выручка | 659

000 |

659

000 |

659

000 |

659

000 |

659

000 |

515

000 |

515

000 |

515

000 |

659

000 |

659

000 |

659

000 |

659

000 |

| Материалы | 201

659,5 |

201

659 ,5 |

201

659 ,5 |

201

659 ,5 |

201

659 ,5 |

185

100 |

185

100 |

185

100 |

201

659 ,5 |

201

659 ,5 |

201

659 .5 |

201

659 ,5 |

| Заработная плата | 87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

| Производ.

издержки |

8620

.5 |

8620

.5 |

8620

,5 |

8620

,5 |

82

66 |

82

66 |

82

66 |

82

66 |

82

66 |

8620

.5 |

8620

.5 |

8620

,5 |

| Арендная плата | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 |

| Амортизация оборудования | 339

6,5 |

339

6,5 |

339

6,5 |

339

6,5 |

339

6,5 |

339

6,5 |

339

6,5 |

339

6,5 |

339

6,5 |

339

6,5 |

339

6,5 |

339

6,5 |

| Проценты за кредит | 398

75 |

398

75 |

300

00 |

261

25 |

261

25 |

26125 | 261

25 |

26125 | 261

25 |

261

25 |

261

25 |

261

25 |

| Итого затрат | 360

689 ,5 |

360689

,5 |

360

689 ,5 |

360

689 ,5 |

346

939 ,5 |

330

025 ,5 |

330

025 .5 |

330

025 ,5 |

346

939 ,5 |

346

939 ,5 |

346

939 .5 |

346

939 .5 |

| Валовая прибыль | 137434 | 137434 | 145226 | 145226 | 145826 | 63106 | 63106 | 63106 | 145826 | 145226 | 145226 | 145226 |

| Чистая прибыль | 137434 | 137434 | 145226 | -18170 | 145826 | 63106 | -100290 | 63106 | 145826 | -18170 | 145226 | 145226 |

План движения денежных средств на первый год (руб.)

Таблица 2.15.

| Показатели | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Продана готовая продукция

Итого приход |

33000

659000 |

33000

659000 |

33000

659000 |

33000

659000 |

24000

515100 |

24000

515100 |

24000

515100 |

33000

659000 |

33000

659000 |

30000

659000 |

30000

659000 |

30000

659000 |

| Закуплены материалы | 201659,5 | 201659,5 | 201659,5 | 201659,5 | 201659,5 | 1340

62,4 |

1340

62,4 |

134062,5 | 201659,5 | 201659,5 | 201659,5 | 201659,5 |

| Выплаченая зарплата+ начисления | — | 87138 | 87138 | 87138 | 87138 | 87138 | 87138 | 87138 | 87138 | 87138 | 87138 | 87138 |

| Производствен. издержки | — | 8620,5 | 8620,5 | 8620,5 | 8120,5 | 8120,5 | 8120,5 | 8120,5 | 8120,5 | 8620,5 | 8620,5 | 8620,5 |

| Арендная плата | — | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 |

| Проценты за кредит | — | 39875 | 39875 | 35292 | 26125 | 26125 | 26125 | 26125 | 26125 | 26125 | 26125 | 26125 |

| Погашение кредита | — | 100000 | 200000 | — | — | — | — | — | — | — | — | 400000 |

| Итого расход | 201659,5 | 457293 | 557293 | 352710 | 264618,8 | 264618,8 | 264618,8 | 264618,8 | 264618,8 | 264618,8 | 264618,8 | 638493,8 |

| Остаток на начало

Остаток на конец |

1469

169549 |

169549

151419 |

151419

33289 |

33289

26843 |

26843

255755 |

255755

176987 |

176987

98360 |

98360

712 |

712

123464 |

123464

140437 |

140437

262589 |

262589

741 |

| Итого денежный поток | 168080 | -18130 | -118130 | -6446 | 228912 | -78768 | -78627 | -97648 | 122752 | 1697 | 122152 | -261848 |

| Итого денежный поток от текущей деятельности | 168080 | 81870 | 81870 | -6446 | 228912 | -78768 | -78627 | -97648 | 122752 | 122752 | 122152 | 138152 |

План движения денежных средств на второй год (руб.)

Таблица2.16.

| Показатели | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Продана готовая продукция | 659

000 |

659

000 |

659

000 |

659

000 |

659

000 |

515

000 |

515

000 |

515

000 |

659

000 |

659

000 |

659

000 |

659

000 |

| Итого приход | 659

000 |

659

000 |

659

000 |

659

000 |

659

000 |

659

000 |

659

000 |

659

000 |

659

000 |

659

000 |

659

000 |

659

000 |

| Закуплены материалы | 201

660 |

201

660 |

201

660 |

201

660 |

201

660 |

201

660 |

201

660 |

201

660 |

201

660 |

201

660 |

201

660 |

201

660 |

| Выплачена зарплата | 87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

138 |

87

137 |

87

138 |

87

138 |

| Производствен.

издержки |

862

0,5 |

862

0,5 |

862

0,5 |

862

0,5 |

812

0,5 |

812

0,5 |

812

0.5 |

812

0,5 |

812

0,5 |

862

0,5 |

862

0,5 |

862

0,5 |

| Арендная плата | 200

00 |

200

00 |

200

00 |

200

00 |

200

00 |

200

00 |

200

00 |

200

00 |

200

00 |

200

00 |

200

00 |

200

00 |

| Проценты за кредит | 26

125 |

77

92 |

77

92 |

— | — | — | — | — | — | — | — | — |

| Погашение кредита | — | 170

000 |

— | — | — | — | — | — | — | — | — | — |

| Итого расход | 343

543,5 |

495

210 ,5 |

325

210 ,5 |

317

418 ,5 |

317

418 ,5 |

317

418 ,5 |

317

418 ,5 |

317

418 ,5 |

317

418 ,5 |

317

418 ,5 |

317

418 ,5 |

317

418 ,5 |

| Остаток на начало | 741 | 122

286 |

92

771 |

233

256 |

231

017 |

520

974 |

587

131 |

477

012 |

401

489 |

550

366 |

535

847 |

684

124 |

| Остаток на конец | 122

286 |

927

71 |

233

256 |

231

017 |

520

974 |

587

131 |

477

012 |

401

489 |

550

366 |

535

847 |

684

124 |

1297

789 |

| Итого денежный поток | 121

545 |

-295

15 |

140

485 |

-2239 | 289

957 |

661

57 |

-110

119 |

-755

23 |

148

277 |

—

145 19 |

148

277 |

613

665 |

| Итого денежный поток от текущей деятельности | 121

545 |

140

485 |

140

485 |

—

22 39 |

289

957 |

661

57 |

—

110 119 |

—

755 23 |

148

277 |

—

145 19 |

148

277 |

613

665 |

Динамика валовой и чистой прибыли

Динамика погашения кредита

Динамика выплаты процентов

Балансовые отчеты Таблица 2.17.

| Первоначальный баланс | Баланс на конец первого года | Баланс на конец второго года | |

| Актив

Нематериальные активы Оборудование |

—

322243 |

—

— |

—

— |

| Материалы | 201659,5 | 200740 | 254278 |

| Расчетный счет | 176097,5 | 331548 | 1297589 |

| Баланс | 700000 | 532288 | 1551867 |

| Пассив

Прибыль |

— | 458738 | 1518544 |

| Кредиторская задолженность | — | 73550 | 33323 |

| Кредит | 700000 | — | — |

| Баланс | 700000 | 532288 | 1551867 |

Для анализа положения предприятия рассчитаем коэффициенты:

1) Доля текущих активов в имуществе предприятия (К1) = Текущие активы / Баланс

2) Коэффициент платежеспособности (К2) = Текущие активы / Текущие обязательства

3) Коэффициент финансовой независимости (К3) = Собственные средства / Заемные средства

4) Коэффициент обеспеченности собственными оборотными средствами (К4) = (Текущие активы – Текущие обязательства) / Текущие активы

Показатели финансового положения фирмы Таблица 2.18.

| Показатели | Периоды | ||

| 0 | 1 | 2 | |

| Доля текущих активов в имуществе предприятия | 0,6 | 0,6 | 0,8 |

| Коэффициент платежеспособности | 0,6 | 1,9 | 2,8 |

| Коэффициент финансовой независимости | 0 | 3,2 | — |

| Коэффициент обеспеченности собственными оборотными средствами | -0,7 | 0,5 | 0,9 |

В результате осуществления проекта финансовое положение предприятия улучшается.

Коэффициент платежеспособности увеличивается в результате погашения кредита и увеличения денежных средств предприятия.

Коэффициент финансовой независимости также увеличился вследствие погашения кредита. На конец второго года фирма финансово независима, так как кредит погашен.

Доля текущих активов в имуществе предприятия к концу второго года увеличилась, так как увеличились денежные средства предприятия, что произошло в результате увеличения объемов продаж и ликвидации зависимости от кредита.

В нулевом периоде фирма не была обеспечена собственными оборотными средствами, она зависела от кредита. Далее обеспеченность собственными оборотными средствами увеличивается вследствие увеличения денежных средств и погашения кредита.

Оценка финансового состояния предприятия.

В условиях рыночной системы хозяйствования с ее жесткой конкуренцией важное значение имеют показатели, характеризующие финансовое состояние предприятия. Для оценки результативности финансовой деятельности также используется система показателей, причем, с одной стороны, дается оценка показателей состояния финансов на предприятии, а с другой – успешного их применения.

Большое значение имеет знание финансового положения предприятия в каждый данный момент. С этой целью используются разнообразные коэффициенты.

1. Коэффициенты текущей платежеспособности:

— коэффициент покрытия (ликвидные активы: краткосрочные обязательства). Используется для определения способности предприятия оплачивать текущую задолженность;

— коэффициент ликвидности [(денежная наличность + ценные бумаги + счета к получению): краткосрочные обязательства]. Характеризует способность расплачиваться по счетам в кратчайший срок.

2. Коэффициенты рентабельности:

— коэффициент чистой прибыли на 1 руб. реализации (чистая прибыль: общий объем продаж). Характеризует величину прибыли, приносимую каждым рублем, полученным от продажи продукции;

— коэффициент оборачиваемости активов (общий объем продаж: средняя величина актива). Показывает, насколько эффективно используются активы для получения каждое рубля реализации;

— коэффициент отдачи на вложенный капитал (чистая прибыль: средняя величина актива). Определяет рентабельность;

— коэффициент отдачи собственного капитала (чистая прибыль: средняя величина акционерного капитала). Характеризует выгодность инвестиций;

— коэффициент прибыли в расчете на одну акцию (чистая прибыль: число акций). Исчисляет доход, приносимый одной акцией.

3. Коэффициенты финансовой устойчивости:

— коэффициент обеспеченности собственными оборотными средствами (собственные оборотные средства: общая величина оборотных средств предприятия). Отражает наличие собственных оборотных средств предприятия, необходимых для его финансовой устойчивости (0,1–0,5);

— коэффициент маневренности собственных оборотных средств (собственные оборотные средства: общая величина собственных средств (собственного капитала) предприятия). Показывает способность предприятия поддерживать уровень собственного оборотного капитала и возможность пополнять оборотные средства в случае необходимости за счет собственных источников (0,2–0,5).

4. Коэффициенты, характеризующие положение на рынке:

— коэффициент рыночной цены акции к доходам на одну акцию (рыночная цена одной акции: доход на одну акцию). Показывает, сколько вкладчик может заплатить за каждый рубль дохода;

— коэффициент полученных дивидендов на одну акцию по рыночной цене (дивиденд на одну акцию: рыночная цена одной акции). Отражает отдачу на вложенный акционером капитал.

Прогнозный бухгалтерский баланс предприятия

Бухгалтерский баланс представляет собой способ экономической группировки имущества предприятия по его составу и размещению и источникам формирования на определенную дату. В бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и размещению и по источникам образования.

Баланс представляет собой таблицу, в первой части которой (актив баланса) показывается имущество по составу и размещению. Во второй части (пассив баланса) отражаются источники формирования этого имущества и их лицевое назначение. Сумма всех статей актива баланса всегда равна сумме всех статей пассива баланса – это итог баланса, иногда называемый валютой баланса.

Баланс – зеркало финансового состояния предприятия, он позволяет оценить его платежеспособность, финансовую устойчивость, степень зависимости от кредиторов. Баланс характеризует состав имущества, которым располагает предприятие, соотношение основного и оборотного капитала, структуру оборотного капитала. В годовом балансе все показатели приводятся по состоянию на начало и на конец года, например, в балансе за 2013 г. – на 1 января и на 31 декабря 2013 г.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательству, источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия. Балансовые статьи объединяются в группы, группы – в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

Активы баланса представляют собой экономические ресурсы, которые могут использоваться предприятием в своей деловой активности и для достижения финансово-экономических результатов деятельности.

Активы подразделяются на текущие и долгосрочные. Текущие активы предназначены для использования на срок, не превышающий один год, либо в течение одного оперативного цикла предприятия (денежные средства, запасы сырья и материалов, готовая продукция, дебиторская задолженность и др.). Долгосрочные активы рассчитаны на использование в течение срока, превышающего один год (основные средства, нематериальные активы, капитальные вложения и др.).

Активы должны отвечать двум требованиям: находиться во владении предприятия и иметь денежное выражение.

Пассив баланса представляет собой перечень источников формирования активов и включает в себя как собственные источники (капитал и резервы), так и временно находящиеся в распоряжении предприятия (долгосрочные и краткосрочные обязательства). Деление на долгосрочные и краткосрочные пассивы по срокам аналогично делению на долгосрочные и краткосрочные активы. К долгосрочным пассивам относят кредиты банков и прочие займы, подлежащие погашению более чем через год после отчетной даты. Краткосрочные пассивы включают заемные средства на срок до одного года, кредиторскую задолженность и пр.

Дебиторская задолженность – это выраженная в денежной форме задолженность клиентов перед предприятием по отгруженным им товарам, предоставленным услугам.

Кредиторская задолженность – это стоимостное выражение обязательств предприятия перед своими поставщиками за полученные товары и услуги, а также перед иными лицами (налоговыми органами, своими сотрудниками, банками и т.п.).

Баланс предприятия дает возможность рассчитывать и анализировать важнейшие показатели в динамике и характеризовать тенденцию изменений имущественного и финансового состояния предприятия.

Финансовое состояние предприятия – комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование ресурсов, финансовую устойчивость предприятия, ликвидность баланса. Отчетность позволяет определить общую стоимость имущества предприятия, стоимость иммобилизованных (т.е. основных и прочих внеоборотных) средств, стоимость мобильных (оборотных) средств, материальных оборотных средств, величину собственных и заемных средств предприятия.

По данным бухгалтерской отчетности устанавливается излишек или недостаток источников средств для формирования запасов и затрат, при этом имеется возможность определить обеспеченность предприятия собственными, кредитными и другими заемными источниками.

Баланс представляет собой как бы фотоснимок предприятия и отражает состояние финансов предприятия на определенную дату. Хотя сам по себе баланс не может характеризовать деятельность предприятия, но сравнение данных балансов на различные даты позволяет проанализировать изменения в финансово-экономическом состоянии предприятия и хотя бы косвенно оценить эффективность его производственно-хозяйственной деятельности.

Виды инструктажей в деятельности предприятия

Все виды инструктажей следует считать элементами учебы. При инструктаже особое внимание надо уделять рабочим со стажем до 1 года, а также опытным рабочим с большим стажем. Эти категории рабочих наиболее подвержены травматизму. В первом случае – из-за неопытности, во втором – из-за чрезмерной самоуверенности. Разбор несчастных случаев, проработка приказов есть также своеобразная форма обучения. В силу закона в любых организациях должны проводиться инструктажи по охране труда, а потом проверяться полученные работниками знания. В соответствии со ст. 212, 225, 214 ТК РФ, сотрудники организации обязаны проходить эти инструктажи.

Основные характеристики инструктажей и правила их проведения описаны в ГОСТ 12.0.004-90 и Порядке обучения по охране труда (утв. Постановлением Минтруда России, Минобразования России от 13.01.2003 N 1/29). Положения, указанные в порядке обучения обязательны для всех организаций без ограничений. В зависимости от отрасли могут вводиться дополнительные условия и правила по безопасности и охране труда.

Конкретный вид инструктажа чаще всего отличается от других тем, кто проводит инструктаж, с кем он проводиться, когда и при каких обстоятельствах и т.д. Поэтому так важно знать виды инструктажей по охране труда и технике безопасности.

Согласно нормативным документам существуют четыре основных вида инструктажей по охране труда: вводный, первичный (первичный на рабочем месте), повторный и целевой. Дополнительным видом является внеплановый инструктаж.

Программа вводного инструктажа по охране труда разрабатывается в каждой организации индивидуально на основе действующих нормативно-правовых актов РФ. При этом необходимо учитывать особенности организации и отрасли в целом.

В законодательстве не установлена какая-либо типовая форма для приказа, утверждающего программу вводного инструктажа. Поэтому издается приказ в форме, установленной в организации.

Инструктаж проводит инженер по охране труда либо другой сотрудник, на которого возложили приказом эти обязанности. Проводиться вводный инструктаж с использованием методических материалов и/или разных тренажеров и других технических средств. Это может быть как кабинет охраны труда, так и иное помещение.

Вводный инструктаж, как правило, осуществляется по утверждённой работодателем программе с фиксированием результатов в журнале.

При этом проводится проверка знаний в устной форме, после которой вносятся сведения в журнал регистрации вводного инструктажа. Подпись сотрудника, проводившего инструктаж и проверку знаний, и инструктируемого обязательно вносятся в журнал. В случае необходимости можно внести данные в личную карточку прохождения обучения.

Так как основные формы журналов носят рекомендательный характер, каждая организация может утвердить свои формы на основе существующих.

Такой инструктаж обычно проводят:

— с каждым из работников, включая руководителя, которых принимают или переводят на новое место работы;

— с учащимися и проходящими практику;

— с работниками, командированными в организацию другими работодателями;

— с другими лицами, которые участвуют в производственной деятельности организации.

Проводить первичный инструктаж на рабочем месте имеет право только непосредственный руководитель, который до начала самостоятельной деятельности работника прошел обучение и проверку знаний по охране труда.

В этом виде инструктажа обязательно наличие практических занятий для более быстрого и комплексного усвоения знаний и приемов безопасной работы на конкретном рабочем месте.

Программа первичного инструктажа утверждается приказом руководителя организации. Непосредственно разрабатывает программу начальник структурного подразделения на основе законодательства и локальных нормативных актов организации (положение о структурном подразделении, должностные инструкции, инструкции по ОТ и т.д.). Инженер по ОТ или уполномоченный только согласовывает это программу.

Программа первичного инструктажа по охране труда, утвержденная работодателем, включает в себя:

— ознакомление работников с имеющимися вредными или опасными производственными факторами;

— изучение требований охраны труда, которые содержатся в инструкциях по охране труда, локальных нормативных актах организации, эксплуатационной и технической документации, а также применение безопасных приемов и методов выполнения работ.

Как правило, проводит инструктаж и проверяет знания работника один и тот же человек. Проверка проходит устно, факт проведения инструктажа и проверки знаний регистрируется в журнале или наряде-допуске на производство работ.

Факт проведения инструктажа подтверждается собственноручной подписью работника и лица, проводившее его, и указывается дата его проведения.

Если сотрудник не прошел проверку знаний, то приказом он отстраняется от работы до успешного прохождения проверки знаний и умений, приобретенных на первичном инструктаже. Основанием для приказа может стать служебная записка от сотрудника, проводившего инструктаж и/или проверку знаний. Во время отстранения от работы заработная плата не выплачивается работнику (ч. 3 ст. 76 ТК РФ).

Первичный инструктаж допустимо проводить с каждым работником по отдельности и сразу с группой лиц, если они работают на однотипном оборудовании или на одном и том же рабочем месте.

На рабочем месте первичный инструктаж по охране труда проводится:

— со всеми вновь принятыми работниками, которые выполняют обязанности на условиях:

— заключённого на неопределенный срок трудового договора;

— работы на дому;

— заключённого срочного трудового договора (в том числе и на период выполнения сезонных работ или на срок до двух месяцев);

— совместительства;

— с переведенными из другого структурного подразделения работниками;

— с работниками, которым поручено выполнение новой для них работы;

— с лицами, деятельность которых не связанна с организацией трудовых отношений:

— командированные работники сторонних организаций;

— учащиеся образовательных учреждений, которые проходят производственную практику;

— работники сторонних организаций, которые выполняют работы на выделенном участке;

— другие лица, участвующие в производственной деятельности.

От первичного инструктажа на рабочем месте освобождаются работники, работа которых не связанна с обслуживанием, эксплуатацией, испытанием, ремонтом и наладкой оборудования, применением и хранением сырья и материалов, а также не связана с использованием электрифицированного или другого инструмента.

Разумеется, оформлять проведение первичного инструктажа на рабочем месте лучше для всех работников. Но, если в организации есть работники, освобождаемые от первичного инструктажа на рабочем месте, то перечень их должностей должен быть утверждён заранее.

Повторный инструктаж полностью повторяет первичный инструктаж на рабочем месте. Единственное отличие заключается в сроках проведения инструктажа. А именно, он проводится не реже одного раза в шесть месяцев для тех, кто проходил первичный инструктаж.

Для оформления внепланового инструктажа по охране труда издаётся приказ или распоряжение, в котором должны быть указаны сотрудники, с которыми он будет проводиться, причина проведения такого инструктажа, его программа и ответственные лица.

Хотя программа и должна определяться в каждом конкретном случае индивидуально, чаще всего внеплановый инструктаж по охране труда проводится по программе первичного инструктажа. Особый упор делается на пункты, связанные с причиной проведения этого инструктажа.

За проведением инструктажа следует устная проверка знаний. Результаты отмечаются в журнале. Подписи сотрудников обязательны.

Внеплановый инструктаж проводится непосредственно руководителем работ с сотрудниками, которые указаны в приказе, в следующих случаях:

— при внесении изменений или введении в действие новых нормативных правовых актов или инструкций по охране труда;

— при модернизации или замене оборудования, инструмента или приспособлений;

— при изменении технологических процессов;

— по требованию должностных лиц органов государственного контроля и надзора;

— при нарушении работниками требований охраны труда;

— при перерыве в работе (по решению работодателя; более 30 календарных дней для работ во вредных условиях труда; более двух месяцев);

— по решению работодателя или уполномоченного лица.

Целевой инструктаж по охране труда, как правило, оформляется приказом о проведении работ с оформлением наряда-допуска для лиц, которые участвуют в работе.

Целевой инструктаж по охране труда осуществляется при:

— выполнении разовых работ;

— ликвидации стихийных бедствий и последствий аварий;

— производстве работ, на которые оформляются разрешение, наряд-допуск или иные специальные документы;

— проведении массовых мероприятий в организации (корпоративы и праздники).

Внеплановый инструктаж – инструктаж по охране труда, который проводят:

— при введении в действие новых или переработанных стандартов, правил по охране труда и инструкций по охране труда;

— изменении технологического процесса, замене (или модернизации) оборудования, приспособлений и инструмента, сырья, материалов и других факторов;

— нарушении работниками требований охраны труда, что может привести (или привело) к производственной травме, отравлению, аварии, взрыву, пожару;

— перерывах в работе: для работ, к которым предъявляются дополнительные (повышенные) требования охраны труда, – более чем на 30 дней, для остальных работ – 60 дней;

— по требованию органов надзора и контроля.

Инструктаж проводят индивидуально или с группой работников одной профессии. Объем и содержание инструктажа определяют в зависимости от причин и обстоятельств, вызвавших необходимость его проведения.

Организация инструктажей по охране труда.

В соответствии с Трудовым кодексом на предприятиях предусматривается обязательное обучение и проверка знаний по охране труда всех работников предприятия, включая руководителей.

Обучение и проверка знаний по охране труда рабочих проводится в соответствии с ГОСТ 12.0.004-90 «ССБТ. Организация обучения безопасности труда».

Общий порядок обучения и проверки знаний по охране руководителей и специалистов предприятий, учреждений и организаций всех форм собственности независимо от сферы хозяйственной деятельности и ведомственной подчиненности осуществляется в соответствии с «Типовым положением о порядке обучения и проверки знаний по охране руководителей и специалистов предприятий, учреждений и организаций».

По характеру и времени проведения инструктажи подразделяют на вводный, первичный на рабочем месте, повторный, внеплановый, целевой.

Вводный инструктаж по безопасности труда проводят со всеми вновь принимаемыми на работу, независимо от их образования, стажа работы на данной профессии или должности. Вводный инструктаж проводится также с временными работниками, командированными, учащимися и студентами, прибывшими на производственное обучение или практику. Вводный инструктаж проводит инженер по охране труда или лицо, на которое приказом по предприятию возложены эти обязанности.

Программа вводного инструктажа разрабатывается на предприятии с учетом требований стандартов ССБТ, правил, норм и инструкций по охране труда, особенностей производства.

Регистрация вводного инструктажа может быть осуществлена в одной из двух возможных форм:

– записью в журнале регистрации вводного инструктажа с обязательной подписью инструктируемого и инструктирующего, а также в документе о приеме на работу;

– заполнением личной карточки прохождения обучения, хранящейся в личном деле работника.

В ГОСТ 12.0.004-90 даны стандартные формы журнала вводного инструктажа и личной карточки прохождения обучения.

Предприятие вправе выбрать наиболее удобную для себя форму.

Первичный инструктаж на рабочем месте проводят до начала производственной деятельности с работниками, связанными с обслуживанием, испытанием, наладкой и ремонтом оборудования, использованием инструмента, хранением и применением сырья, материалов. На предприятии должен быть утвержденный руководителем перечень профессий и должностей, для которых обязательно проведение первичного инструктажа.

Первичный инструктаж на рабочем месте проводится с каждым работником индивидуально с практическим показом безопасных приемов и методов труда. Инструктаж проводит непосредственный руководитель работ (начальник цеха, мастер, бригадир).

Рабочие допускаются к самостоятельной работе после стажировки (в течение 2-14 смен), проверки теоретических знаний и приобретенных навыков безопасных способов работы.

Повторный инструктаж проходят те рабочие, для которых обязателен первичный инструктаж на рабочем месте. Повторный инструктаж проводят индивидуально или с группой работников, обслуживающих однотипное оборудование, и в пределах общего рабочего места по программе первичного инструктажа на рабочем месте в полном объеме. Периодичность проведения повторного инструктажа – не реже одного раза в полугодие.

Внеплановый инструктаж проводят индивидуально или с группой работников одной профессии. Объем и содержание инструктажа определяют в каждом конкретном случае в зависимости от причин и обстоятельств, вызвавших необходимость его проведения.

Внеплановый инструктаж проводят:

— при введении в действие новых или переработанных стандартов, правил, инструкций по охране труда, а также изменений к ним;

— при изменении технологического процесса, замене или модернизации оборудования, приспособлений и инструмента, исходного сырья, материалов и других факторов, влияющих на безопасность труда;

— при нарушении работающими требований безопасности труда, которые могут привести или привели к травме, аварии, взрыву, пожару или отравлению;

— по требованию органов государственного надзора;

— при длительных перерывах в работе – для работ, к которым предъявляют дополнительные (повышенные) требования безопасности труда более чем на 30 календарных дней, а для остальных работ – 60 дней.

Целевой инструктаж проводят при выполнении разовых работ, не связанных с прямыми обязанностями по специальности (погрузка, выгрузка, уборка территории, разовые работы вне цеха, предприятия); при ликвидации последствий аварии, стихийных бедствий и катастроф; при производстве работ, на которые оформляется наряд-допуск, разрешение и другие документы; при проведении экскурсии на предприятии, организации массовых мероприятий.

Все виды инструктажей (за исключением вводного инструктажа) завершаются проверкой знаний устным опросом или с помощью технических средств обучения, а также проверкой приобретенных навыков безопасных способов работы. Знания проверяет работник, проводивший инструктаж (непосредственный руководитель работ).

Работники, показавшие неудовлетворительные знания, к самостоятельной работе не допускаются и обязаны вновь пройти инструктаж.

Обучению и проверке знаний в установленном порядке подлежат руководители и специалисты предприятий, а также лица, занимающиеся предпринимательской деятельностью, связанные с организацией, руководством и проведением работы непосредственно на рабочих местах и производственных участках, с осуществлением надзора и производственного контроля за проведением работ.

Проверка знаний по охране труда поступивших на работу руководителей и специалистов производится не позднее одного месяца после назначения на должность, для работающих – периодически, не реже одного раза в три года.

Поступившие на предприятие руководители и специалисты проходят вводный инструктаж, который проводит инженер по охране труда или лицо, на которое приказом руководителя предприятия возложены эти обязанности.

При этом они должны быть ознакомлены:

— с состоянием условий и охраны труда, производственного травматизма и профессиональной заболеваемости на предприятии (в подразделении);

— с законодательными и иными правовыми нормативными актами по охране труда, коллективным договором (соглашением) на предприятии;

— с порядком и состоянием обеспечения работников средствами индивидуальной и коллективной защиты от воздействия опасных и вредных производственных факторов.

Внеочередная проверка знаний по охране труда руководителей и специалистов предприятий проводится независимо от срока проведения предыдущей проверки:

— при введении в действие на предприятии новых или переработанных (дополненных) законодательных или иных нормативных правовых актов по охране труда;

— при изменениях (замене) технологических процессов и оборудования, требующих дополнительных знаний по охране труда обслуживающего персонала;

— при назначении или переводе на другую работу, если новые обязанности требуют от руководителей и специалистов дополнительных знаний по охране труда (до начала исполнения ими своих должностных обязанностей);

— по требованию государственной инспекции труда, органа исполнительной власти по труду субъекта РФ при установлении недостаточных знаний;

— после аварий, несчастных случаев, а также при нарушении руководителями и специалистами или подчиненными им работниками требований нормативных правовых актов по охране труда;

— при перерыве в работе в данной должности более одного года.

Для проведения проверки знаний по охране труда руководителей и специалистов на предприятии приказом (распоряжением) их руководителей создается комиссия по проверке знаний, в состав которой включаются руководители и специалисты служб охраны труда, главные специалисты (технолог, механик, энергетик и др.), государственные инспекторы по охране труда (по согласованию с ними), представители соответствующего выборного профсоюзного органа, а в случаях проведения проверки знаний совместно с другими надзорными органами – представители этих органов (по согласованию с ними).

Проверка знаний по охране труда руководителей и специалистов предприятий, численность которых не позволяет создать комиссию по проверке знаний, а также лиц, занимающихся предпринимательской деятельностью, связанной с работами, к которым предъявляются дополнительные требования по охране труда, инженерных и педагогических работников профессиональных образовательных учреждений должна проводиться в комиссиях по проверке знаний учебных центров, комбинатов, институтов, имеющих разрешение органов исполнительной власти по труду субъектов РФ на проведение обучения и проверку знаний по охране труда. Проверку знаний по охране труда комиссия может проводить в составе не менее трех человек.

Лицам, прошедшим проверку знаний по охране труда, выдаются удостоверения за подписью председателя комиссии, заверенные печатью предприятия, выдавшего удостоверения.

Заключение.

Данный проект обеспечивает высокую привлекательность для инвестиций. Идея, заложенная в продукте обеспечивает высокий потребительский спрос, отсутствие серьезных конкурентов и хорошую отдачу вложенных средств.

В нулевом периоде предприятие не может быть обеспечено собственными оборотными средствами, оно будет зависеть от кредита. Далее обеспеченность собственными оборотными средствами увеличится, вследствие увеличения денежных средств и погашения кредита.

Детально проработанные расчеты планируемого производства и анализ экономических показателей позволяют подходить к производственному процессу в зависимости от внешних условий.

Не большое количество сотрудников делает предприятие удобным и легким в управлении, что очень важно для слаженной работы организации в целом.

Удачно построенный производственный процесс работы и использование современного оборудования позволяет обеспечить ритмичный выпуск без особой утомляемости работников. Этому способствует и высокая квалификация работников по всему производственному процессу. Эффективная оплата труда также должна повысить заинтересованность в производительной работе.

Литература

1.Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – Мн.:ИНФРА-М,2008.

2. Лапыгин, Ю.Н. Бизнес-план: стратегии и тактика развития компании [Текст] / Ю.Н. Лапыгин – М.: Омега-Л, 2012. – 350 с.

3. Рыжиков С.В. Экономический справочник руководителя. – Ростов-на-Дону: Феникс, 2000.

4. Медведев, Г. В. Бизнес-план инвестиционного проекта: Отечественный и зарубежный опыт: современная практика и документация: учеб.пособие. – М.: Финансы и статистика, 2007. – 423 с.

5. Голубков Е.П. Маркетинговые исследования: теория, методология, практика. – М.: Финпресс, 2000.

6. Бизнес – план (методические материалы). – М: Финансы и статистика, 2011. – 87 с.

7. Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2000.

8. Голубков Е.П. Проектирование элементов комплекса маркетинга Маркетинг в России и за рубежом. – 2002.

9. Бушуева Л. И. Методы прогнозирования объема продаж Маркетинг в России и за рубежом. – 2002.

10. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. – М.: Дело и Сервис, 2000.

11. Зигель, Э. С. Составление бизнес-плана / Э. С. Зигель, Л. А. Шульц. – М.: Финансы и статистика, 2008. – 328 с.

12. Калинина А.Д.Планирование на предприятии: учебное пособие

для студентов экономических специальностей Новосибирск: СибУПК. 2001.

13.Алексеева М.М.Планирование деятельности фирмы.-М.:Финансы и статистика,2000.

14.Ушаков И.И.Бизнес- план – Спб.: ПИТЕР,2008. -224с.